近万亿市场的汽车物流三大模式之争

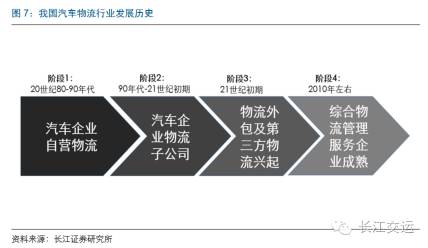

汽车物流以汽车产业相关产品为服务目标,实现原材料、汽车零部件、汽车整车以及售后配件等的实体流动和空间转移,为整个汽车产业链提供物流支持。正因为其渗透于汽车产业的每一个环节,汽车物流的发展与汽车产业息息相关。我国汽车物流行业的发展经历了四个主要阶段,目前正朝着第三方汽车物流和综合型汽车物流的方向发展。

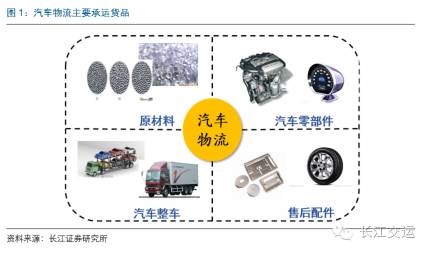

汽车物流运什么?

汽车物流以汽车产业相关产品为服务目标,实现原材料、汽车零部件、汽车整车以及售后配件等的实体流动和空间转移,为整个汽车产业链提供物流支持。

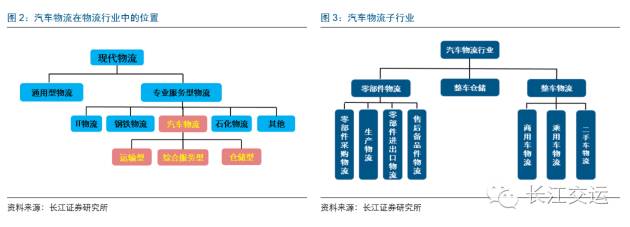

汽车物流融于汽车产业,与IT物流、钢铁物流、石化物流一样,是专业型物流的一种。另外,由于运输物品和环节的不同,汽车物流可分为零部件物流、整车仓储和整车物流3个大类。零部件物流又可按服务环节的不同,细分为零部件采购物流、生产物流、零部件进出口物流、售后备品件物流等;整车物流可细分为商用车物流、乘用车物流和二手车物流。

融于汽车产业,贯穿始终

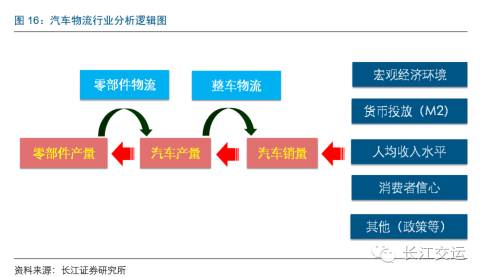

在汽车产业链中,汽车物流贯穿始终:从零部件供应商到制造商的零部件采购物流、从制造商到经销商的整车物流和整车仓储、以及从经销商到消费者的销售物流等。正因为其渗透于汽车产业的各个环节,汽车物流行业的发展与汽车产业息息相关。

向第三方和综合型物流发展

我国汽车物流随着汽车工业的进步不断发展,从其组织形式和经营模式来看,主要经历了四个主要阶段:

阶段一(20世纪80-90年代):该阶段处于国内汽车工业的起步阶段,汽车物流规模不大,汽车制造企业往往设立物流部门以满足自身物流需求。一般的通用型物流企业在专业性方面还存在一定欠缺。

阶段二(20世纪90年代中后期):随着国内汽车制造企业的成熟扩大,其逐渐意识到物流的重要性,并纷纷设立物流子公司辅助汽车生产。例如,上汽集团成立安吉物流,一汽集团成立一汽物流等。

阶段三(21世纪初期):国内第三方物流向着专业化、规模化的方向发展,并且逐渐渗透汽车产业。由于其产权独立于汽车制造企业、不在局限于单一客户,具有较好的效率和规模优势。在此阶段,汽车制造企业也倾向于将部分物流业务外包,从而专注于汽车生产和营销。

阶段四(2010年左右):综合型汽车物流企业基本成熟。大型汽车物流企业逐渐将运输环节外包给承运商,专注于物流方案设计和物流网络优化等附加值较高的环节。由于其自身运力较少,经营灵活性提高,由行业景气波动带来的经营风险大大降低。

行业需求:6000亿盛宴,随汽车市场周期波动

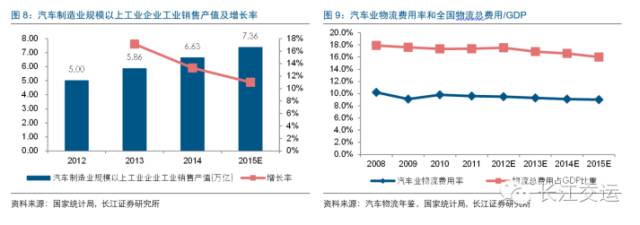

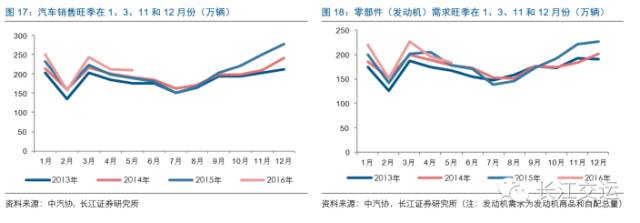

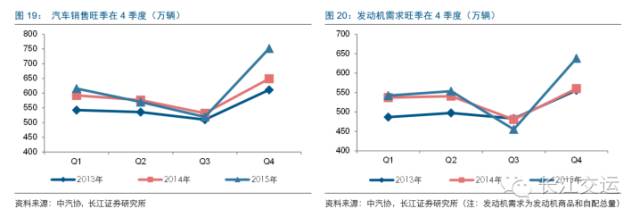

我们预计国内汽车物流市场规模为6000-8000亿元,2015年增速为9.8%,市场规模增速跟随汽车工业总产值稳中有降。从汽车物流企业收入来看,其增速随着全国汽车销量增速周期波动,国内汽车市场供需基本平衡且产业链需求传导顺畅是汽车物流和汽车销售同步波动的主要原因。另外,汽车物流市场与汽车销售市场一样具有季节性特征,4季度为旺季。

6000亿+市场规模,增速稳中有降

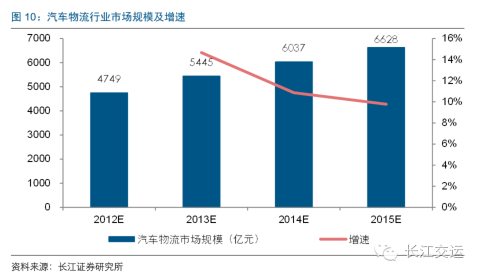

汽车物流市场规模为6000-8000亿,增速随汽车工业产值稳中有降。我们对汽车物流市场规模进行测算,测算的方法为以汽车工业总产值乘以汽车物流费用率:根据国家统计局和汽车物流年鉴的数据显示,2014年我国汽车工业规模以上销售产值为6.63万亿,同比增长13.3%,2011年汽车业物流费用率为9.6%。我们预计:1)2015年汽车工业产值随着汽车销量增速的下滑而走低,达到11.0%;2)2015年汽车业物流费用率(较2011年)小幅下降0.6个百分点至9.0%。综上,预计2013年、2014年和2015年国内汽车物流市场规模为5445亿、6037亿和6628亿元,增速分别为14.7%、10.9%和9.8%。

汽车产业链需求传导顺畅,汽车物流随消费市场波动

汽车物流企业收入增速随全国汽车销售市场周期波动。我们对全国第二大汽车物流企业一汽物流收入增速与国内汽车销量增速进行对比研究后发现:前者基本随着后者的波动而波动,例如,2011年-2013年期间,全国汽车销售市场回暖,一汽物流收入增速亦呈现明显上升趋势。同时,随着2013-2015年汽车销售市场景气度下滑,一汽物流收入增速亦大幅走低。

国内汽车市场供需基本平衡,且产业链需求传导顺畅。我们认为,汽车物流企业收入增速随汽车销售市场波动的主要原因是:1)我国消费的汽车基本在国内制造,比例达到98%以上;2)国内汽车每年制造量和销售量基本维持平衡,产销率在100%左右波动,意味着无论是汽车制造企业和销售市场之间的整车物流,还是汽车制造企业和零部件供应商之间的零部件采购物流,都保持的相同的周期变化节奏。

汽车物流市场呈现季节性,4季度为旺季

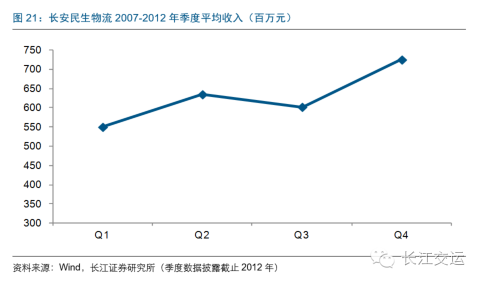

汽车物流市场呈现季节性波动特征,4季度为旺季。传统的汽车销售市场和汽车零部件市场在每年的1、3、11和12月份销量较高,整合为季度来看,4季度无疑是一年中的销售量高点。由于汽车物流市场与汽车销售市场相关性较高,汽车物流市场亦呈现明显的季节性特征:我们对长安民生物流2007年-2012年(2013年之后不披露季度数据)的季度收入平均值进行对比后发现,4季度收入明显高于其他3个季度,是年内收入高点。

行业供给:寡头垄断格局,客户资源为上

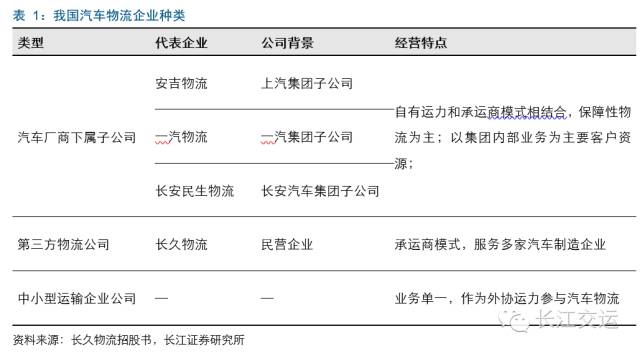

国内汽车物流企业可以分为3类:汽车厂商自己设立的下属物流子公司、第三方物流公司和中小型物流公司,其在公司背景和经营特点上有明显的差异。汽车物流市场为寡头垄断市场,与上游汽车制造行业格局一致,2013年行业前四大汽车物流公司承运量占比分别约为29%、11%、7%和8%。同时,我们认为,汽车物流行业客户资源重中之重,是一个“得客户者得天下“的行业。另外,由于上游汽车制造企业较为集中而下游消费市场分布全国,汽车物流企业需要大规模运力和仓储设施提供物流支持。

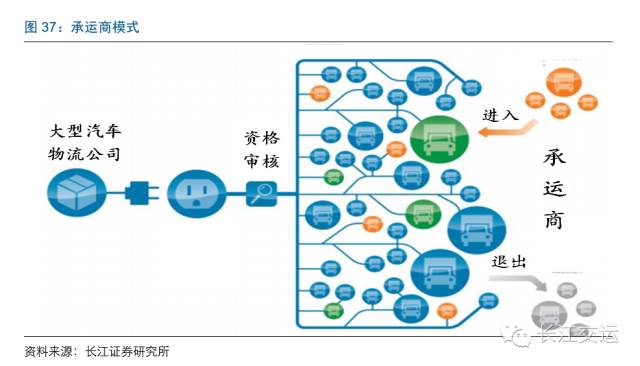

三大模式:自设物流子公司、第三方物流和中小型公司

国内汽车物流企业主要分为3类:汽车厂商自己设立的下属物流子公司、第三方物流公司和中小型物流公司。其中,汽车厂商下属物流子公司代表主要有安吉物流、一汽物流等,其主要采用自有运力和承运商模式相结合的方式,以集团内部业务为主要客户资源;第三方物流公司的代表为长久物流,采用承运商模式,主要依靠外部运力提供服务,由于独立于汽车制造厂商,其可以服务于多家汽车制造企业。众多的中小型物流公司物流能力较低,在获取客户资源方面较为困难,一般作为外协运力与大型汽车物流企业合作,进而参与到汽车物流服务中。

寡头垄断市场,与上游格局一脉相承

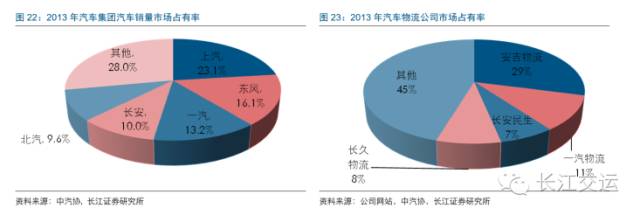

汽车物流市场为寡头垄断市场,与上游汽车制造行业格局一致。根据中国物流与采购联合会披露的2015年中国物流企业50强名单显示,安吉物流、一汽物流、长安民生物流和长久物流分别以176亿、65亿、61亿和34亿元收入占据汽车物流企业收入规模排名前四位。另外,根据其官网披露的2013年承运量数据和2013年全国汽车市场总销量计算,前四者承运量占比分别为29%、11%、7%和8%,呈现寡头垄断格局,与上游汽车制造业的行业格局一致:2013年,上汽集团、东风集团、一汽集团、长安集团和北汽集团汽车销量分别占全国汽车总销量的23.1%、16.1%、13.2%、10.0%和9.6%。

客户资源重中之重,得客户者得天下

客户资源是重要的行业壁垒,亦是企业核心竞争优势所在。由于上游汽车制造企业集中度较高,导致汽车物流行业订单来源非常集中。同时,由于汽车制造企业JIT生产模式下对汽车物流效率、成本和安全等方面的高要求,使得其在选择物流企业时标准较高,一旦选择完毕,则倾向于长期合作。因此,从某种意义上来说,汽车物流行业是一个“得客户者得天下“的行业。

以前三大汽车物流企业为例,汽车承运量排名与其主要客户的汽车销量排名相一致,同时,其主要客户亦为其控股股东。另外,客户资源的重要性也同样解释了为何汽车物流市场与汽车制造市场的格局一致,皆为寡头垄断市场。

运力提供物流保障,仓储网络增强竞争力

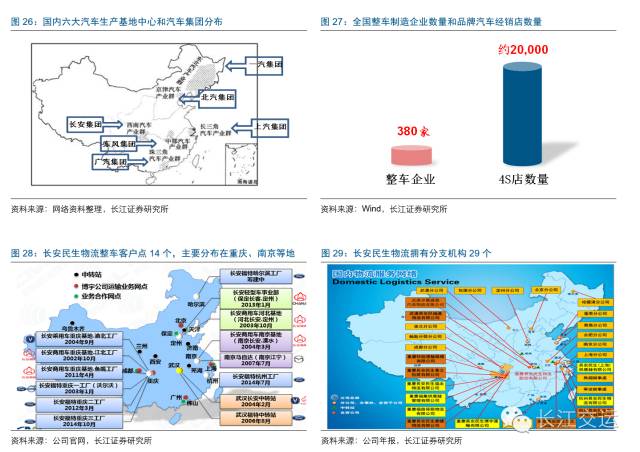

由于上游汽车制造企业较为集中而下游消费市场分布全国,汽车物流企业需要大规模运力和仓储设施提供物流支持。汽车制造业在规模经济的作用下呈现区域集聚现象,目前国内主要有6大汽车产业群:东北、京津、长三角、中部、西南和珠三角汽车产业群,一汽集团、北汽集团、上汽集团、东风集团、长安集团和广汽集团分别立于其上。然而,下游汽车销售市场遍布全国且销售网点众多:国内整车企业共380家左右,而品牌汽车4S店数量达到约20000家,远多于前者。

为了提供及时、高效的汽车物流服务,汽车物流企业往往需要控制大量的运力,并且在全国布置广泛的仓储网络。以长安民生物流为例,其整车客户点共14个,主要分布在重庆、南京等地。然而,其在全国设立的分支机构就达到29个,广泛分布在中部和东部沿海地区。

竞争优势:轻资产化运营,关注回款能力

在长久物流和重庆长安民生物流的对比中,我们发现:1)两者都孕育于汽车产业集群之上,享受汽车产业集群提供的优质客户资源;2)客户集中度较高,“大客户”业务特征下,汽车物流企业议价能力较弱,毛利率较低。因此,从杜邦分析结果来看,提高资产周转率是公司运营的关键。3)汽车物流企业大多采用承运商模式,将运输环节外包,由于资本性支出减少,从DCF模型角度来看,企业的商业模式明显改善。4)在“大客户”特征下,企业应收账款增长迅速,因此一方面应收账款的回款能力显得尤为重要,另一方面对下游资金的占用是该类公司生存艺术的体现,也只有大规模的汽车物流企业才能实现,这在无形之中亦构筑了一定的行业壁垒。

寡头割据一方,立足汽车产业集群

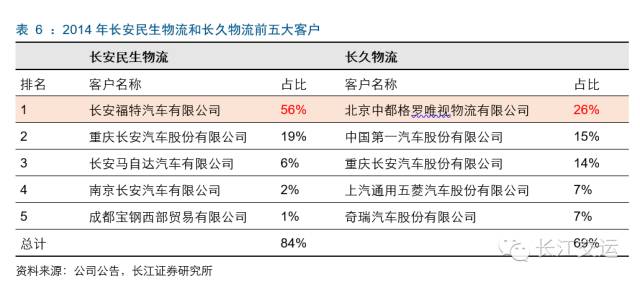

孕育于汽车产业肥沃土壤。长安民生物流和长久物流注册地分布具有明显的特征:都立足于不同的汽车产业集群之上。我们认为,前者(长安民生物流)主要由长安汽车集团物流需求所致,后者(长久物流)主要由于汽车产业集群提供了较为优质客户资源,为其成长提供肥沃土壤。同时,从两者前五大客户业务占比来看,第一大客户皆为注册地所在企业,在其业务中具有举足轻重的影响:长安民生物流和长久物流第一大客户分别占到其总收入56%和26%。

大客户特征难享高毛利率,提升周转率是关键

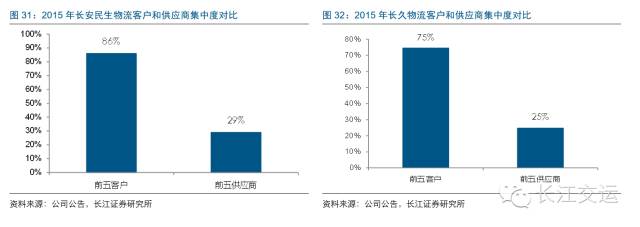

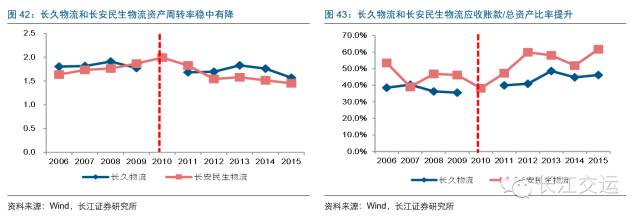

“大客户”业务特征下,汽车物流企业议价能力较弱,毛利率较低。长安民生物流和长久物流的客户集中度较高:长安民生物流和长久物流前五大客户的收入占比分别为86%和75%,而前五大供应商成本占比分别为29%和25%。在“大客户”的业务特征下,汽车物流企业议价能力较弱,毛利率低于物流行业平均水平。2011年-2015年,长安民生物流和长久物流平均毛利率为11.90%和15.44%,低于物流板块的19.96%。

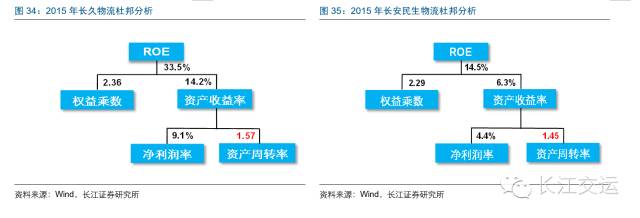

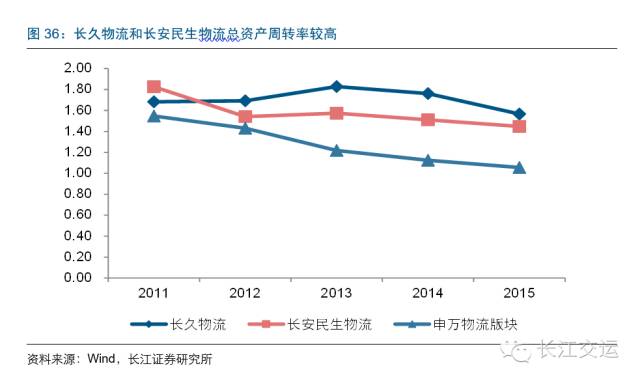

由于利润率较低,提高资产周转率是公司运营的关键。在对长久物流和长安民生物流进行杜邦分析时发现,两者权益乘数水平一般,并且,都拥有较低的净利润率和较高的资产周转率:长久物流和长安民生物流净利润率分别为9.1%和4.4%,资产周转率分别达到1.57和1.45,高于物流板块平均水平。

采用承运商模式,实现轻资产经营

汽车物流企业大多采用承运商模式,将运输环节外包,实现商业模式改善。21世纪初以来,国内大型汽车物流企业逐步采用承运商模式经营,自有运力在总运力中的比重逐渐降低,大多依靠外协运力。2013年,长久物流和长安民生物流的营业成本中,支付给承运商的成本占比分别96.5%和63.1%。伴随而来的是,在其总资产结构中,固定资产和非流动资产的比重逐年降低。我们认为,实现轻资产运营有利于汽车物流企业经营风险的降低、商业模式的改善:一方面,由于自有运力较少,可以避免行业景气波动所导致的经营风险;另一方面,因为不再需要大量的资本性支出来购置运力,从DCF模型角度来看,企业的商业模式明显改善。2011-2015年,随着长久物流收入的快速增长,资本性支出处于低位,导致经营活动现金流净额与资本性支出的差额逐步走高。

应收账款增长迅速,重点关注回款能力

汽车物流企业应收账款增长迅速,风险控制能力重要性逐渐凸显。虽然汽车物流企业逐步实现轻资产经营,但是其资产周转率并无明显提升,并且应收账款在总资产中的比重逐年攀升。我们认为,这再次反映了“大客户”业务模式下的经营特征:由于缺乏对上游的议价能力(上游汽车制造企业对物流企业往往会有1-5个月的账期),汽车物流企业应收账款回款能力显得尤为重要。

凭借对下游的较高议价能力,减少自有资金占用,实现风险转移。大型的汽车物流企业虽然对上游的议价能力较弱,但是,由于下游大多为中小型承运商,议价能力不高,大型汽车物流企业通过将应付账款账期与应收账款账期的匹配,减少自有资金占用,将汇款压力转移给下游承运商。2010年之后,长久物流和长安民生物流应收账款/应付账款比率呈现明显的下降趋势,反映了其依靠大量占用下游资金,减小回款压力。

我们认为,在“大客户”特征下,一方面应收账款的回款能力显得尤为重要,另一方面对下游资金的占用是该类公司生存艺术的体现,也只有大规模的汽车物流企业才能实现,这在无形之中亦构筑了一定的行业壁垒。

投资策略:收入跟随汽车市场,投资踩准周期节奏

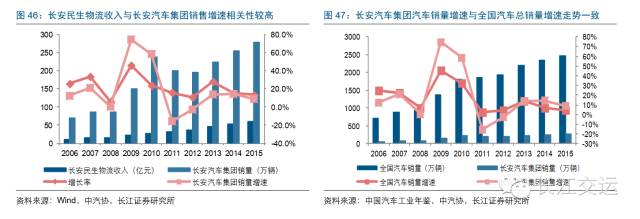

汽车物流企业收入增速随汽车销售市场周期波动。2005年-2015年,长久物流和长安民生物流收入增速与全国汽车销售增长率保持一致。我们认为,其主要由于汽车物流企业(长安民生物流)收入与主要客户(长安汽车集团)汽车销量息息相关:由于客户资源集中度高,后者销量决定后者的承运量。并且,在汽车市场同质化趋势和寡头垄断格局下,长安汽车集团汽车销量与全国汽车市场景气度相关性较高。最终,汽车物流企业收入亦受全国汽车销售市场景气度的影响。

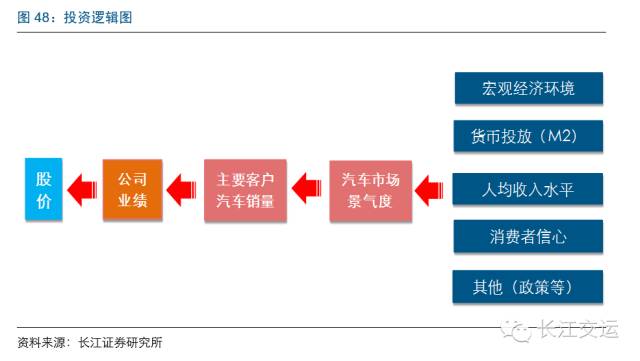

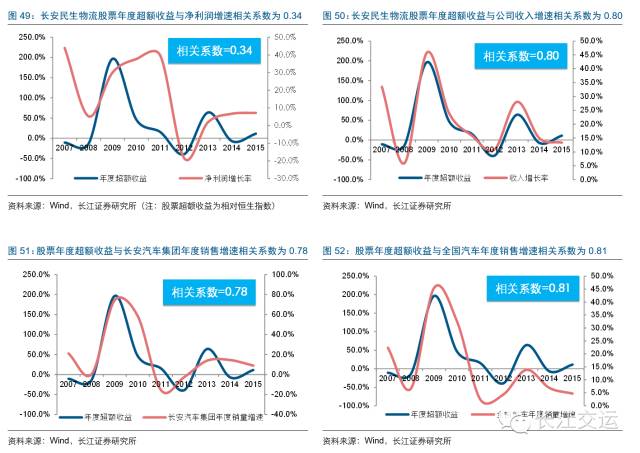

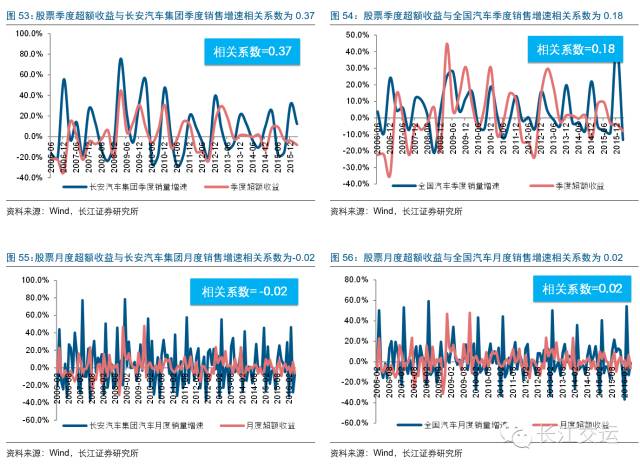

投资需踩准汽车市场需求周期节奏:股票超额收益与集团(客户)和全国汽车销量增速相关性较高,同时以年度和季度频率数据较为显著,月度数据参考性相对较弱。我们以长安民生物流为例,对影响股价的相关因素进行研究:从结果来看,长安民生物流股票的年度超额收益与公司收入、长安汽车集团年销量增速以及全国汽车年销量增速的相关性较高,与公司净利润增速的相关性较弱,相关系数分别为0.80、0.78、0.81和0.34。另外,从年度、季度和月度数据来看,股价季度超额收益与集团和全国汽车季度销量增速的相关性较年度明显走低,但是其走势依然保持一致;月度数据相关性明显低于年度和季度数据,参考性相对较弱。

未来展望:汽车市场有望回暖,汽车物流亦将受益

随着小排量汽车购置税减半,2016年汽车销售市场有望回暖,汽车物流市场亦将明显受益。2015年9月29日,国务院常务会议决定推出促进新能源汽车和小排量汽车发展的一系列政策,将从2015年10月1日至2016年12月31日起,对购买 1.6升及以下排量乘用车实施减半征收车辆购置税优惠政策。由于小排量汽车占比超过60%,且多为中低端车型,消费者价格敏感性较高,随着购置税由10%下降到5%,将带来3000-4000元左右的优惠幅度,消费积极性将得到明显提升。根据长江证券汽车行业研究小组的测算,2016年国内汽车销量增速将达到6.00%,同比上升1.29个百分点,2017年增速将小幅回落1.50个百分点至4.50%。因此,我们预计,2016年和2017年汽车物流市场规模将达到7456万亿和8239万亿,同比增速分别为12.5%和10.5%。